~M&Aを駆使し、時価総額1兆円を越えるアジア最大の民間病院運営のIHHヘルスケアの日本版になりそうな8938LCホールディングスには大化けの兆し~

※8938LCホールディングス→10/1からグロームホールディングスに商号変更

上場してはや14年間、知っていても冴えないサブリース屋というイメージを持つ人にとってこのタイトルは意味が分からないでしょう。

同社は2年強という極めて短期間の間に既に日本トップクラスの病院運営会社として大きく変化しています。

神林ショックで暴落した2018年10月末から私のポートフォリオの9割を占めています。

同社に関しては、業態変換中で短期業績を占う事は難しいとは思いますが、その可能性を測ることは可能だと考えており忘議録として残します。

~LCホールディングスの病院事業の急拡大とその膨大なポテンシャル~

私がこの会社にぞっこんなのは、究極を言えば、

病院運営企業として民間最大の上場企業IHHヘルスケアの小型版、

もしかしたら同等程度の規模になると考えているからです。

IHHヘルスケアはシンガポールを拠点に12000床を運営する

売上3000億円、EBITDA600億円超、マージンは20%を越える超優良企業です。

2012年末に4900床だった病床数は直近12000床と高い成長性を背景に、

PERは50倍、時価総額は1.3兆円と高く評価されています。

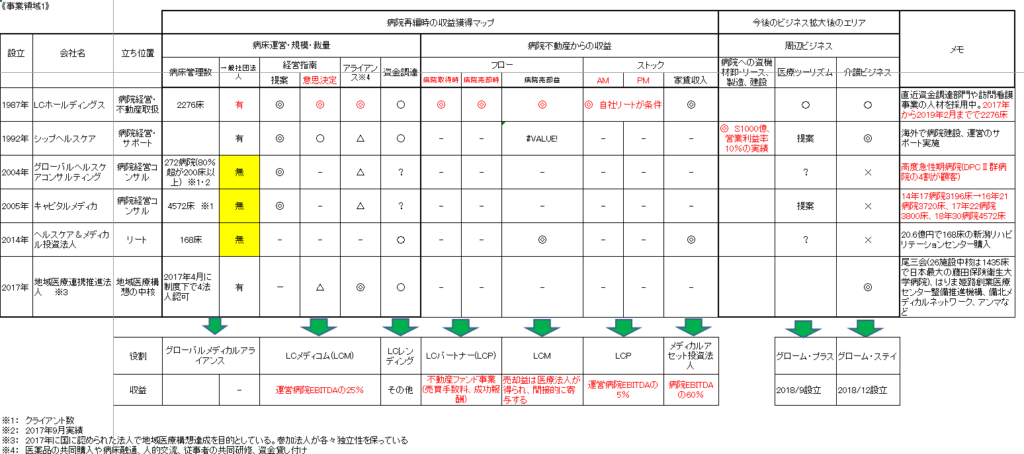

アジア民間最大のIHH12000床に対してLCは2年で2276床

対するLCホールディングスは業界に先駆けて承継問題に取組んだ事で、

社団法人を介して承継した病床数は

2017年3月期末の206床から2019年3月期末には2276床まで急成長し、

運営する病院のEBITDAの3割を利益として取込める体制を整えました

同社の病院関連事業の収益モデルは基金を出資している一般社団法人を介して運営する医療法人からLCメディコムがMS法人としての報酬を受け取る形です。EBITDAマージンの25%がその報酬に値し、病院不動産を売却する際の益も間接的にメディコムが得られる一方、買付、売付の仲介をLCPが担当しアレンジメントフィーを取得します。

そのため、

LCホールディングスが利益をあげるためには病院の規模拡大→病院の経営改善→オフバランスによるアレンジメントフィーの獲得、

というサイクルを確立し、回すことが非常に重要となります。

規模に関しては上述の通り、

結果として病院関連事業の売上も2019年3月期に9億円(前期比63%増)となり、2020年3月期は計画通りの病床を獲得できれば15~20億円までフィービジネスが拡大するでしょう。

病院不動産の買付が増えれば8億円程度だったファンドビジネスも急拡大するでしょう。

会社側がセグメントごとの予想利益開示がないので上記は推測となりますが、上述したフィービジネスの病院関連・ファンド事業は損益分岐点をこえたタイミングでほとんどが利益にのってくるので、2020年にその利益寄与度の大きさが顕在化するでしょう。

会社の病床獲得計画とオフバランス金額を勘案すると、

この2021年3月期にほぼ病院関連とファンドの2事業がほとんどの利益を占めるようになるでしょう。

2020年3月期は商業不動産の売却などが混じった状態ですが、売上高87億円〔前期比41%減〕、営業利益24億円〔76%増〕、経常利益19億円〔同26%増〕、純利益9億円〔同9%減〕、EPS161円を計画し、

病院からの利益寄与がほぼ全てを占める2021年3月期はそれよりも増益となる中期計画を発表しています。

現状株価は1425円、時価総額は79億円に留まりますが、

今の成長速度や変化の内容を鑑みると今後1~1.5年という期間で株価は上場来高値の3785円を大きく上回る~7000円〔時価総額400億円〕

という水準に達するだろうと考えています。

概要だけ書きましたが、

ポテンシャルはその程度のアップサイドにとどまらないほどに大きく、今後ブログで触れていこうと思います。

~今、政府が進めようとしている政策~

今日本が進めているのは平たく言えばコストのかかる病床を減らし、在宅医療を推進するという政策です。

病院に入院すれば月100万円、それが施設になれば20万円、在宅の訪問看護などで賄えれば月のコストは10万円となることからこの施策を前進させることが日本にとって大事ということは非常にシンプルで分かりやすいと思います。

ただ、その前提となる病院は存続が怪しい状況です。

高齢のオーナーの後継者がいない、これまで積上げてきた剰余金〔医療法人は配当できない〕のせいで後継者がいても相続税が払えない、という問題から、

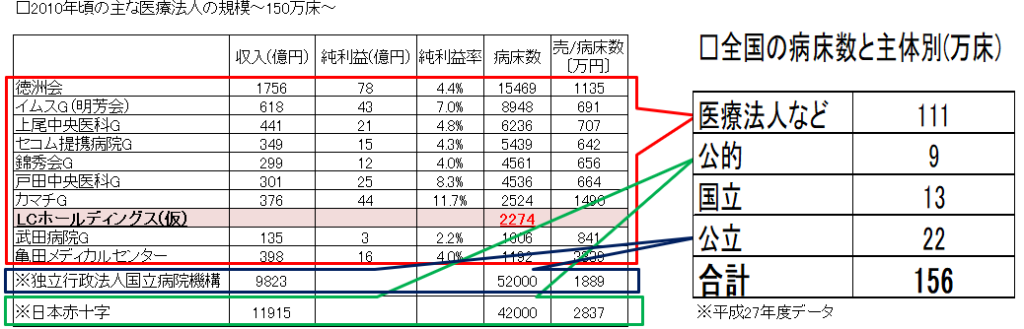

日本の150万病床の7割を支える54000件の医療法人の7~8割がその承継問題を抱えている

からです。

これは一大事で、後継者が見つからないまま解散すれば地域の重要なインフラに穴があき、医療の質が保てなくなります。

廃院となれば、創業者は創業者利益を享受することもなく、多額の廃業コストを払うだけとなります。

その点、売却という手であればインフラも雇用も維持、創業者へもそれなりの対価が渡り、3方よしとなります。

とはいえ、現状は売り手ばかりで買い手がいないのが現状で、LCホールディングスは自ら先導役となり、マーケットを切り開いています

病院経営は今後分業へ~医者は医業集中、病院経営はその道のプロが仕切って競争力を高める~

非営利が原則の病院経営ではこれまで経営に重きはありませんでした。

病院が大量に建設させた40年前は働き手が増え、人口が増え、国の補助も手厚かった外部環境もあって、経営出来てきたというイメージです。

結果として、業界の再編や効率化が進まず小規模オーナーが医療と経営の二足のわらじを履き続けてきました。

ただ、環境は大きな転換点を迎えています。医療費抑制のために、必要となる病院の種類が変わり、補助の内容が変わり、医療機器が高額化しする中で、地域の中での大局観を持って設備投資を行うなどの経営戦略を練る必要が出てきたからです。

経営を行えるプロが必要となっているのです。

上記をクリアしたうえで、まとまった資金を投入できるという条件を整えた企業へは今後M&A案件のオファーがぞくぞくと集まってくるでしょう。

LCホールディングスはまさにその課題を最も早く解消したからこそ、急速に事業規模を拡大させていますが、

この大きな流れは始まったばかりです。

実際、上記の表のように公立のトップで5万床(シェア3%)、医療法人のトップで1.5万床(シェア1%)と市場には実質支配者がいない状態です。

多少浮き沈みはあるでしょうが、このトレンドにのった同社が

駅前商店街を蹂躙したスーパーになるか、イオンになるか、はたまた街の電気屋さんを駆逐したコジマになるか、ヤマダ電機になるかは分かりません。

その中で、

私が唯一確信している事は間違いなく、この分野のパイオニアとして大きく成長する

と考えている点です。

まずはその第一段階の評価替えのタイミングで株価は大きな見直し余地があると考えています。

今の株価の5倍以上の7000円というアップサイドもあくまで通過点です。

今後の続編を書くためにぽちっとパワーをください☆

株価をあげてくれてもいいですけどね((笑))

お願いします♪