7419ノジマは業界トップクラスの資本効率と利益率の割に割安感強く買収対象にもなり得る存在

気の早い話、消費増税の動向が分からないうちに売られているセクターを

仕入れはじめようとしているaako01jpです。

その中で7419ノジマがかなり気になっています。

理由は一つ、圧倒的な割安感です。

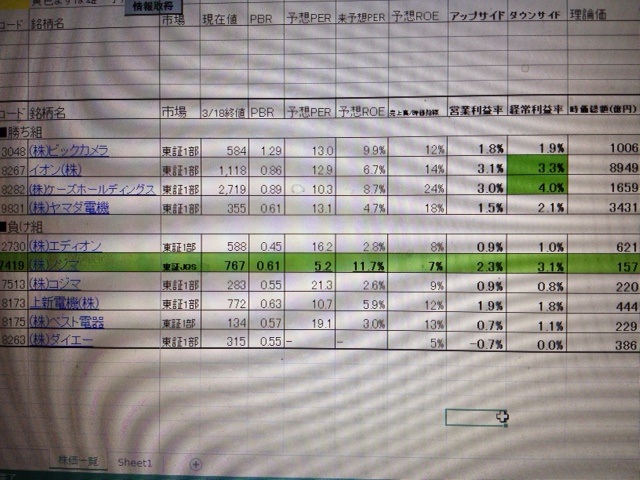

表を見れば一目瞭然ですのでこちらをどうぞ。

元々安いイメージがありましたが、今では

元々安いイメージがありましたが、今では

元々安いイメージがありましたが、今では

元々安いイメージがありましたが、今では

資本効率と利益率で業界の中で頭一つ抜け出しました。

ROEを重視する今のトレンドだと理論PBRは1.5倍程度あってもおかしくありません。

予想PERは一社だけ5倍とかなり割安に放置されている状態です。 地盤は神奈川、規模はコジマ程度、ジャスダック市場、オーナー系 と、過小評価される下地もありますが、 逆に言えばこの程度しか評価されていないなら買ってしまおうと考える 企業があっても自然なことです。 そういったことを考慮すると見直し余地は大きそうです。 実際、最も資本効率が優れているビックカメラが1.3倍程度、ほか勘案して ざっくりアップサイドは1200円(3月18日終値767円)

てとこです。 株価見直しの機運は「東証一部昇格」、

「買収される」

といった気長に待たざるを得ないイベントになりそうです。 リスクは4月の増税以降の消費の落ち込みでしょう。 ネガティブなのは先行指標となりそうな戸建て住宅受受注の状況がひどいこと。 ポジティブなのは給料、ボーナスが増える人が多いといった面でしょうか。 ヤマダや大手百貨店のコメントで3~4%の減収を考えているようです。 ちなみにこの業界前回の増税時は30%近い減益に見舞われたようです。 こんなとこがリスクですかね。~家電量販店が追求しようとしていること~

一年前に2730エディオンに投資していましたが、 その時のアイデアは 「株高による消費回復」 「買収対象として魅力的」 という評価でした。 ※興味のある人はこちらをどうぞ→ 「割安感のある2730エディオンが買収される可能性とタイミング①”」 http://aako01jp.blog.fc2.com/blog-entry-92.html 「割安感のある2730エディオンが買収される可能性とタイミング②”」 http://aako01jp.blog.fc2.com/blog-entry-98.html 家電量販店業界は競争力の源として「調達力向上と強い地域の創出」

に心血を注いでいます。ノジマは程よい規模と地域補完性を持っています。

さらにプレミアム100%払ってものれん代が発生するかしないかの状態であり、

エディオンに投資したときと同じ条件が当てはまります。

~時間を買った直近2件の買収(進行中)は評価できる~ 32億円で100%取得のジオビットの2013年10月期実績は売上高132億円、営業利益2億円、純資産6億円。 21億円で52%取得する京王ズホールディングスは同じく10月決算でそれぞれ151億円、3億円、52億円という水準。 単純にジオビットの取得はのれんが25億円程度、 京王ズは5億円程度の逆のれん代が出るイメージ。 取得理由が「店舗拡充、ソフトバンク系の強化」に合致するジオビットには色がついている印象です。 実際53億円も投資して営業利益5億円、のれん発生で実質4億円程度の上乗せと考えると投資効率が低く見えますが、 家電量販店だとこんなもんかなとも感じます。 むしろ時間を買って、規模を拡充という点では良い印象です。ここまで読んでくれた方、共感できた方、下のTHANK YOUボタンを押してくれると嬉しいです。